发票盖章十问十答!你的疑问都在这里了!

发票盖章虽然不是什么高深的问题,但是也是我们日常工作中非常常见的问题,其中一些主要的疑难杂症我们还是要注意。

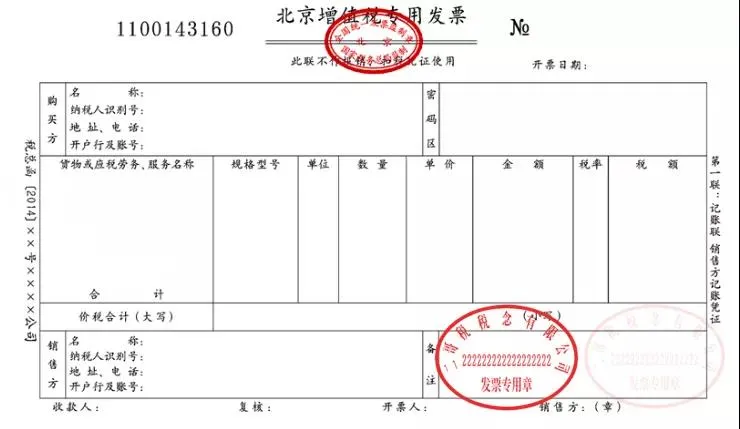

1、发票可以盖财务专用章或者公章吗?

答:不可以

《中华人民共和国发票管理办法实施细则》第二十八条,单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。

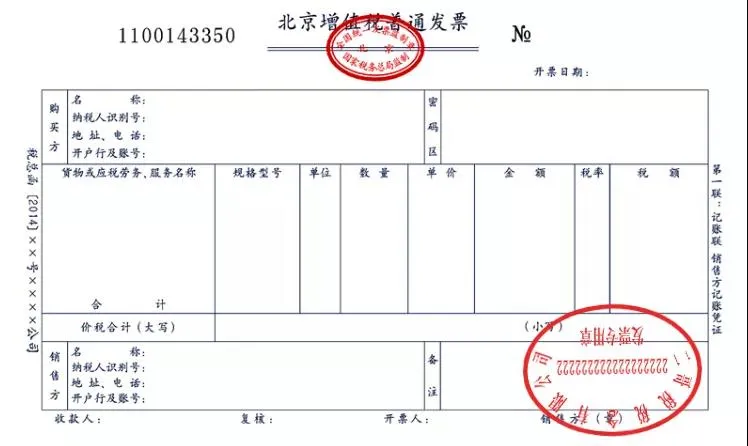

2、发票既盖了发票专用章又盖了财务专用章,或者说既盖了发票专用章又盖了公章可以吗?

答:不可以

《中华人民共和国发票管理办法实施细则》第二十八条,单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。

3、发票上盖了发票专用章,但是手抖没盖清楚怎么办?

答:在不遮挡信息的情况下,在空白处补盖一个,或者严格点的话直接作废\红字冲销。

4、发票专用章盖颠倒了怎么办?

答:章盖歪了或者颠倒了,只要清晰可辨认,只是影响美观,不影响发票的使用效力。当然,也不要因此随便盖,还是要按规定加盖。

5、电子普通发票自带发票专用章,打印后不需要再加盖发票专用章,非要再盖一个章,也不影响发票的使用

6、代开的发票如何盖章?

代开普通发票必须加盖税务机关代开发票专用章;代开专票加盖收款方发票专用章。

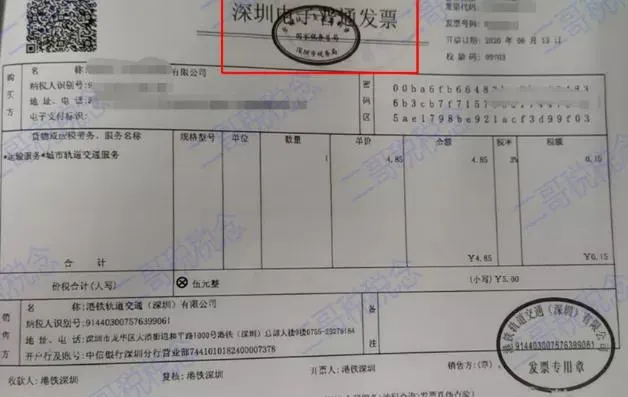

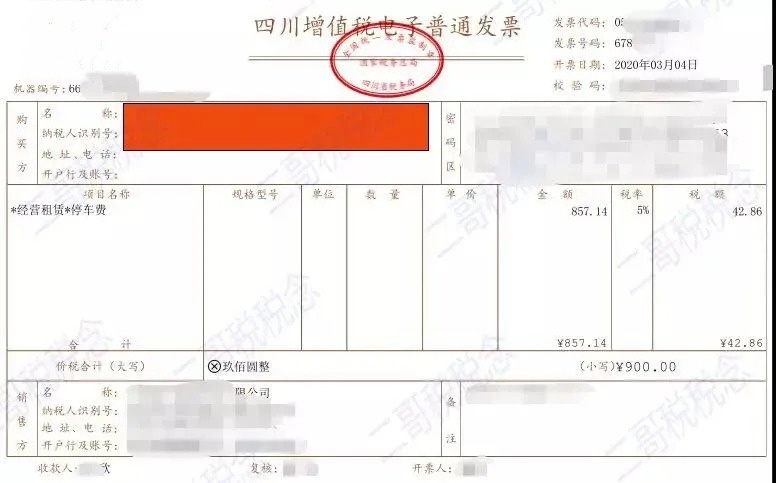

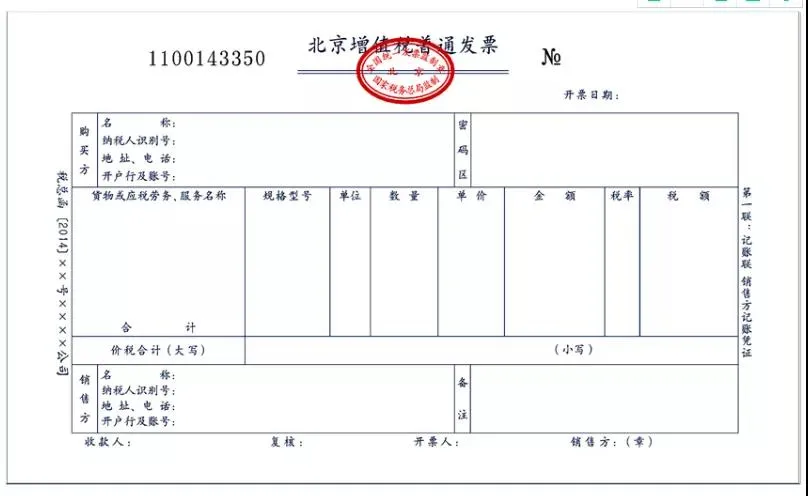

7、新版版式发票、电子专票,无需加盖发票专用章

快速判断是否是新版:看右下角是否有销售方(章)这几个字眼。

《国家税务总局关于增值税发票综合服务平台等事项的公告》(国家税务总局公告2020年第1号)规定,纳税人通过增值税电子发票公共服务平台开具的增值税电子普通发票(票样见附件),属于税务机关监制的发票,采用电子签名代替发票专用章,其法律效力、基本用途、基本使用规定等与增值税普通发票相同。

增值税电子普通发票版式文件格式为OFD格式。单位和个人可以登录全国增值税发票查验平台下载增值税电子发票版式文件阅读器查阅增值税电子普通发票。

8、没有盖章的发票怎么处理?

纳税人未按规定加盖发票专用章,有被罚款和被拒收的风险。

没有盖章的发票,违反了《中华人民共和国发票管理办法》第三十五条的规定,税务机关除了责令限期改正,还可以处1万元以下的罚款。另外根据《增值税专用发票使用规定》(国税发〔2006〕156号印发)的规定,不符合要求的专用发票。纳税人有权拒收。

当然现实中很少出现这种被罚款的情况,一旦发现补上章不就完事了。

9、发票记账联需要盖章吗?

答:不需要

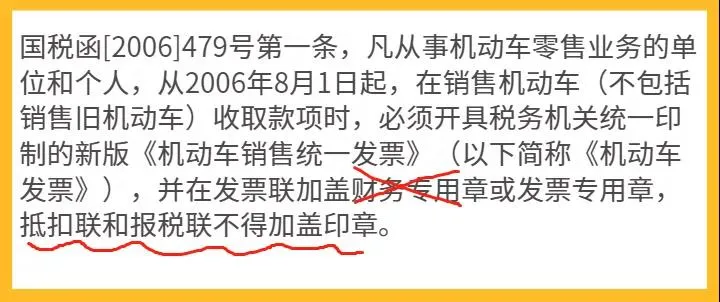

10、机动车销售统一发票盖章的问题

当然,发票管理办法发布后,原有规范性文件和上位法发票管理办法相违背的规定应属当然无效。这个加盖财务专用章和抵扣联不得加盖印章的规定也自然失效了。也就是现在机动车销售统一发票抵扣联也需要加盖发票专用章。

很多人对于机动车发票如何盖章的问题还纠结于国税函〔2006〕479号的规定,其实仔细看看2006年479号,上面不仅规定了抵扣联和报税联不得加盖印章,还规定了在发票联加盖财务专用章或者发票专用章。

如果我们还要执行它里面的抵扣联和报税联不得加盖印章,那你想想,这个文件里面的在发票联加盖财务专用章或者发票专用章我们还执行吗?

很显然,这个2006年的文件随着发票管理办法2011年的更新实施,已经自动无效了。

而且国税函〔2006〕479号的规定有历史原因的,因为当时如果在抵扣联上盖章,扫描认证时经常会通不过,所以不得不明文单独规定不允许在抵扣联和报税联上盖章,到现在来看,这个技术问题早已经不是问题。

发票盖章确实是小事,但是也算是会计基础工作重要组成部分,没有规矩不成方圆,财务部已经明确通知所有业务人员,按照通知取得合法合规的发票,减少税务审核的风险。